Семейная ипотека 2026

Полный разбор новых правил, утвержденных изменений и перспектив по ставкам.

Нет результатов, уточните запрос

Официальные изменения с 1 февраля 2026 года

С 2026 года условия программы «Семейная ипотека» становятся более адресными. Главная цель изменений — исключить использование льготы «чужими» людьми и зафиксировать господдержку за конкретным домохозяйством.

Основные нововведения:

🔸Обязательное созаемство супругов

Теперь муж и жена в обязательном порядке выступают созаемщиками по кредитному договору. Это означает, что льгота теперь считается использованной сразу обоими супругами, независимо от того, на кого оформлена собственность.

🔸Принцип «Одна семья — одна ипотека

Воспользоваться ставкой 6% можно только один раз. Однако закон предусматривает исключение для расширения семьи: вы можете взять вторую льготную ипотеку, если у вас родился последующий ребенок (после даты заключения первого договора) и первая ипотека уже полностью погашена.

🔸Ужесточение контроля за «донорством

Право на льготу (наличие ребенка до 6 лет или ребенка-инвалида) должно быть именно у заемщика или его законного супруга. Привлечение посторонних лиц с детьми для получения низкой ставки теперь полностью исключено.

Помощь семьи: как привлечь родственников в созаемщики правильно

Если вашего дохода недостаточно, вы можете привлечь созаемщиков (родителей, братьев или сестер) для учета их заработка. При этом обладателем права на Семейную ипотеку должны быть именно ВЫ.

Нужно четко помнить: родственники, помогая вам, «расходуют» свою возможность воспользоваться любой господдержкой в будущем. Став вашим созаемщиком, они теряют право на свою IT, Сельскую, Дальневосточную или Семейную ипотеку.

Это право вернется к ним только в одном случае: если после полного погашения вашего кредита в их семье родится еще один ребенок.

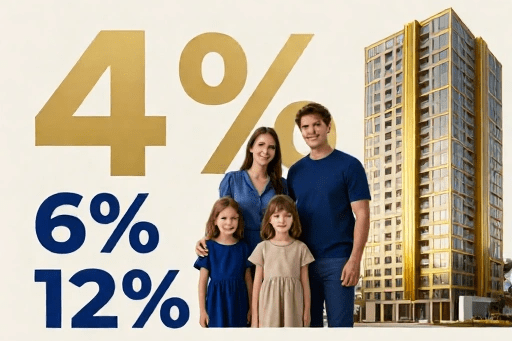

Какие ставки обсуждаются и действуют в 2026 году:

Минфин предложил схему, которая призвана усилить поддержку многодетных семей, но делает вход в программу для семей с одним ребенком дороже:

🔸 10–12% годовых — для семей с одним ребенком (вместо прежних 6%);

🔸 6% годовых — для семей с двумя детьми (сохранение текущих условий);

🔸 4% годовых — для семей с тремя и более детьми (льгота стала еще доступнее).

Сроки и статус решений

Инициатива, озвученная Минфином и поддержанная Госдумой в начале года, проходит финальные согласования. С учетом поручения президента по модернизации мер поддержки, окончательный формат программы утвержден к июню 2026 года. При этом комитет Госдумы по защите семьи продолжает настаивать на сохранении ставки 6% для всех, чтобы не снижать доступность жилья для молодых семей.

Как это влияет на ваш бюджет: пример расчета

Посмотрите, как сильно меняется нагрузка на семью при изменении ставки всего на несколько процентов.

Условия: Квартира за 12 млн ₽, кредит — 9,5 млн ₽, срок — 30 лет.

| Ставка | Платеж в месяц | Изменение |

|---|---|---|

| 4% (Многодетные) | ≈ 43 000 ₽ | Выгода 25% |

| 6% (Базовая) | ≈ 57 000 ₽ | Точка отсчета |

| 10% (Прогноз) | ≈ 83 000 ₽ | + 26 000 ₽ |

| 12% (Максимум) | ≈ 97 700 ₽ | + 40 700 ₽ |

Комбинированная ипотека (сверх лимита)

(льготная + рыночная части)

Часть 1: Льготная (в пределах лимита)

Часть 2: Рыночная (сверх лимита)

Досрочное погашение

Платежи по частям:

Платеж по льготной части:0.00

Платеж по рыночной части:0.00

ОБЩИЙ ЕЖЕМЕСЯЧНЫЙ ПЛАТЕЖ:0.00

Переплата по каждой части:

Переплата (льготная):0.00

Переплата (рыночная):0.00

Общая сумма выплат (с ПВ):0.00

Сумма экономии:0.00

Итоговый срок:0 мес

Полная стоимость кредита:0.00

Итоговое резюме: что делать сейчас?

Ситуация 2026 года показывает, что время «дешевой ипотеки для всех» прошло. Государство делает фокус на адресную поддержку.

Главные выводы:

1. Семьям с одним ребенком стоит рассмотреть покупку как можно скорее, пока окончательные изменения по повышению ставки до 10-12% не вступили в полную силу во всех банках.

2. Многодетным семьям, напротив, открылось уникальное окно возможностей со ставкой 4%.

3. Схемы с «донорами» больше не работают, поэтому стратегия покупки должна быть максимально прозрачной и выверенной.

💎 Сложно разобраться в новых регламентах?

Я помогу вам рассчитать лимит по вашей категории, подберу объекты с минимальным ПВ и помогу одобрить ставку, которая выгодна именно вашей семье.

📩 Напишите мне в Telegram или позвоните — разберем вашу ситуацию и подберем идеальный вариант без комиссий и переплат!

FAQ: Повторная ипотека и нюансы 2026 года

Можно ли взять семейную ипотеку второй раз?

Да, это возможно. Хотя с 23 декабря 2023 года действует правило «одна льготная ипотека в одни руки», заемщик имеет право на повторный кредит.

Это прямо предусмотрено Постановлением Правительства РФ № 1711 от 30 декабря 2017 г. (в редакции 2026 года) , при условии соблюдения «правила трех факторов»:

1. Рождение ребенка: после оформления предыдущей льготной ипотеки в семье родился еще один ребенок.

2. Закрытие долга: предыдущий льготный кредит полностью погашен.

3. Улучшение условий: общая площадь приобретаемого жилья больше, чем площадь квартиры, купленной по предыдущей льготной программе.

Мы с супругом оба использовали льготу до 2026 года по отдельности. Можем ли мы взять общую?

С 1 февраля 2026 года супруги обязаны быть созаемщиками. Если лимит «одна ипотека в одни руки» исчерпан обоими, единственный путь к новой льготе — рождение еще одного ребенка и закрытие старых долгов.

Положена ли выплата 450 000 руб. при рождении второго ребенка?

Нет, эта мера поддержки (согласно ФЗ №157) действует только при рождении третьего или последующего ребенка в период до конца 2030 года. На второго ребенка полагается только материнский капитал и льготная ставка 6%

Можно ли использовать маткапитал как первоначальный взнос во второй раз?

Да, если у вас осталась часть средств или вы получили доплату за рождение следующего ребенка (в 2026 году доплата за второго составит около 234 тыс. руб.). Однако помните: при продаже первой квартиры вам потребуется разрешение органов опеки, так как там уже будут выделены доли детям.

Что если один из супругов уже был созаемщиком в чужой ипотеке?

С 2026 года это считается использованием права на льготу. Но схема «Рождение нового ребенка + закрытие старой ипотеки» обнуляет это ограничение и позволяет семье снова выйти на сделку.

Обязательно ли продавать старую квартиру, чтобы взять новую семейную ипотеку?

Необязательно продавать, но обязательно закрыть долг по первой льготной ипотеке. Вы можете погасить её собственными средствами или рефинансировать в обычную (рыночную), но тогда потеряете низкую ставку на первый объект.

Я — мама-одиночка. Могу ли я одна оформить Семейную ипотеку?

Да, безусловно. Статус «одинокий родитель» (мать-одиночка или отец-одиночка) никак не ограничивает ваше право на льготу. Главным условием является наличие ребенка до 6 лет включительно (до достижении им 7 лет или ребенка-инвалида) и российское гражданство. Более того, для одинокого родителя правило 2026 года об «обязательном созаемстве супругов» не действует, так как супруга нет — вы выступаете единственным заемщиком.